Istilah Akuntansi yang sering digunakan dalam setiap bidang tertentu memiliki penyebutan sendiri-sendiri. Istilah tersebut biasanya dibuat oleh para pakar (ahli) akuntansi atau para pelaku kegiatan dalam bidang tersebut.

Akuntansi pada Tumbas Series juga memiliki istilah tersendiri, untuk menghindari kesalahan dalam memahami akuntansi kita perlu mengetahui istilah tersebut dan artinya. Terdapat banyak istilah akuntansi, istilah akuntansi bahasa inggris berbeda dengan bahasa indonesia jika diartikan secara harfiah. Agar memudahkan Pengguna Tumbas Series Maka akan dijelaskan sebagai berikut.

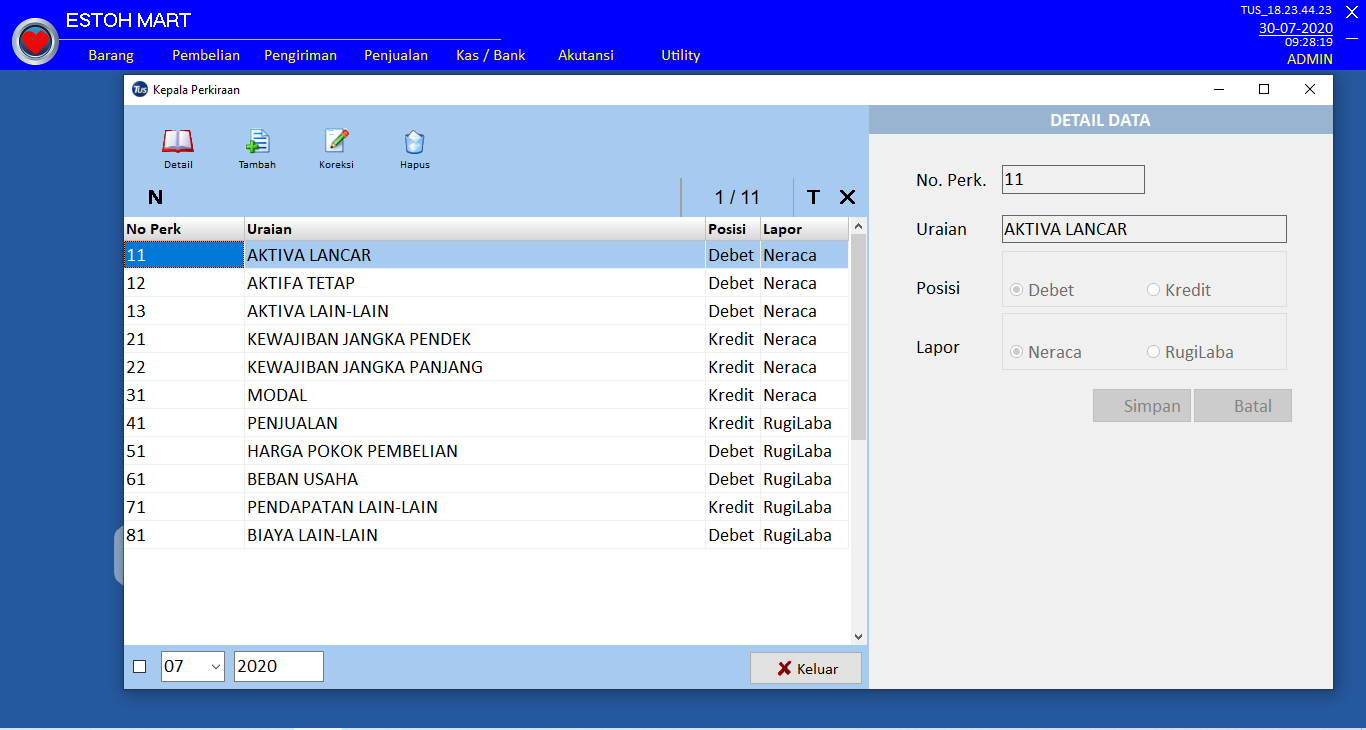

* Kepala Perkiraan (Chart of Account) *

sebuah daftar dari akun-akun perusahaan yang digunakan untuk mengidentifikasi ataupun memperlancar proses pencatatan transaksi, baik itu pemasukkan maupun pengeluaran. Nantinya seluruh pencatatan transaksi tersebut akan direkap ke dalam Jurnal Umum. Setiap perusahaan bisa mengatur bagan akunnya sendiri sesuai dengan yang diinginkan. Kepala Perkiraan (Chart of Account) digunakan dalam Tumbas Series Unlimites untuk mempermudah proses akuntansi Otomatis.

1). Aktiva

Aktiva (Assets) adalah kekayaan yang dimiliki perusahaan. Aktiva merupakan sumber daya bagi perusahaan untuk melakukan usaha.

2). Aktiva Lancar (No. Perk 11)

Aktiva lancar (Current assets) Adalah uang kas dan aktiva lain atau sumber yang diharapkan akan direalisasikan menjadi uang kas atau dijual atau dikonsumsi selama siklus usaha perusahaan yang normal atau dalam 1 waktu, mana yang lebih lama.

3). Aktiva Tetap (No. Perk 12)

Aktiva tetap (Fixed assets Aadalah kekayaan perusahaan yang bernilai besar yang sifatnya tetap atau permanen, digunakan dalam kegiatan perusahaan dan tidak dijual kembali dalam kegiatan normal.

4). Kewajiban

Utang yang wajib atau harus dibayar oleh Perusahaan pada saat tertentu dimasa yang akan datang. Kewajiban merupakan tagihan kreditur kepada perusahaan.

5). Kewajiban Jangka Pendek (No. Perk 21)

Utang yang wajib atau dilunasi dalam jangka pendek, yaitu kurang dari 1 tahun, atau dalam jangka watu siklus normal operasi perusahaan, atau jatuh tempo dalam jangka waktu 12 bulan dari tanggal neraca.

6). Kewajiban Jangka Panjang (No. Perk 22)

Utang yang timbul di waktu lalu yang jatuh temponya lebih dari 1 tahun.

7). Modal (No. Perk 31)

hak milik sisa (residual interest) dalam aktiva perusahaan yang tersisa sesudah dikurangi Hutang Hutang. Dalam Peusahaan Modal sendiri adalah hak dari pemilik.